看电商重磅头条,读电商行业趋势动向。

违法和不良信息举报邮箱:maijiapro@126.com

官方公众号

官方公众号

看电商重磅头条,读电商行业趋势动向。

官方公众号

· · ·

摘要:看得见的肥肉,终究还是没能吃到口。这恐怕是很多医药电商创业者当下最大的感受。

从2013年开始,医药电商开始发力。在互联网创业者看来,医药成本低、利润大、交易环节繁琐,是一个值得“颠覆”的行业。根据中康CMH统计,2015年国内处方药市场约为1.2万亿元,OTC(非处方药)市场2000亿元;而在美国,早在2013年,医药电商就占整体医药销售的30%左右。也就是说,如果中国医药电商也能做到美国的规模的话,一年的产值将超过6600亿元,谁能不眼馋这块蛋糕呢?

但是,跑马圈地几年后,无论是互联网创业者,还是阿里巴巴这样“进击的巨人”,都不得不放慢医药电商的脚步。看起来近在咫尺的金矿,被横亘的天堑阻隔。当很多医药电商庆幸商业模式终于似乎要“跑通了”的同时,“品控”成为压垮医药电商的最后一根稻草。

“步入寒冬”

5月18日,送药O2O药给力,因“融资和公司资金压力”,1小时送药上门业务已经停止;7月29日下午,天猫医药馆向平台上的商家发布了《2016年8月1日停止95095药品在线交易功能》的通知,并于2016年8月1日起停止药品在线交易功能;8月15日,有媒体陆续曝出“寻医问药裁员50%以上”的消息。伴随此前“就医160”的裁员风波,互联网医疗进入资本寒冬的观点不胫而走.....

事实上除了B2B,医药电商还没有找出能够可持续盈利的商业模式。如果说这就是冬天,那么距离春天的时间间隔也太短了。事实上,医药电商不久前才得到国家政策扶植,刚刚开始跑马圈地。

2015年,国务院办公厅发布的《关于积极推进“互联网+”行动的指导意见》中指出,各级各类医疗机构要积极利用移动互联网提供在线预约诊疗、候诊提醒、划价缴费、诊疗报告查询、药品配送等便捷服务,之后不久的新闻发布会又提出,医药电商的跨界融合与发展,将是药品零售行业未来服务模式转型的关键。自此,医药O2O在政策庇佑知悉,抢滩市场,集中爆发。

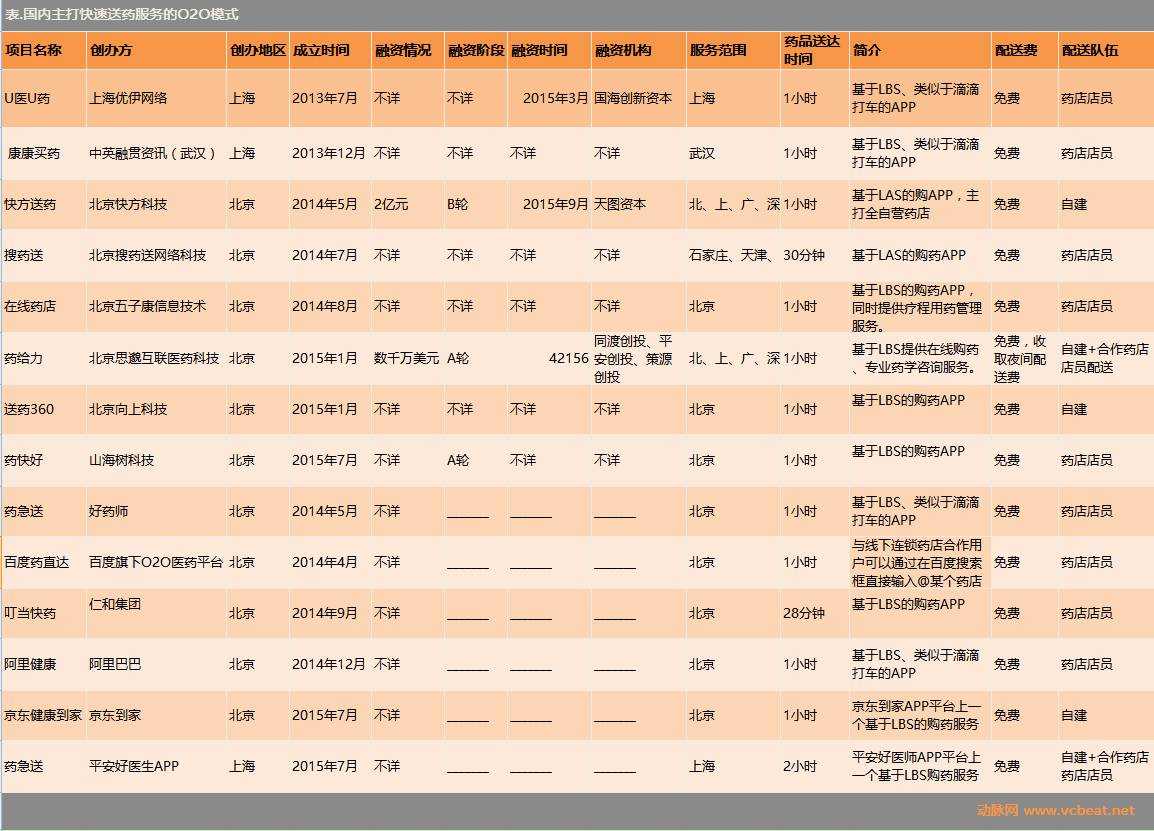

(数据来自动脉网)

医药O2O主要分为三种:

1、轻资产型,例如药给力——与传统药店合作,一手从App接订单,另一手将订单分配到附近的线下药店;配送人员主要是药给力帮助药店招募和培训。

2、重资产型,例如叮当送药——在背后的品牌布局支持下,主打配送药品及时性的需求。

3、自建物流型,例如快方送药——组建完善的配送体系,用带冰盒的保温箱运送药品;配送员介绍,打包盒有GPS系统,记录药品温度、湿度以及是否打开过,用户端可以跟踪。与餐饮O2O和相比,医药O2O更低频,但是对药物的品质以及应患者需求所能产生的服务要求更高。

以上三种模式对比下,自建物流的快方送药能在配送过程中将品控做到最佳,且对于消费者来说,无论是产品包装、人员素质还是路线规划,自建的物流团队都更具优势。此外,国家食药监总局在“网络购药消费提示”中指出,目前普通快递公司的管理水平和条件还达不到药品配送质量要求,快递药品在途风险难以管控,出现药品质量问题难以界定责任,因此送货人应当是药店自己的配送队伍。

所以医药电商O2O在药品保真的前提下还要解决配送环节的品控问题,那么如何在自建送配送体系的高人力成本情况下想办法压低药品销售成本,又成了另一个问题。

除此之外,由于线下药店布局密集,用户买药的便捷性不存在困难,且药品与其他产品不同,用户的目的性非常明确,很难通过爆款来带动其他产品的销售,即使通过计生用品和保健品来带动,也无法与大型的电商巨头抗衡。一旦传统O2O模式的费用的补贴不存在,用户的需求很可能就像潮水一样退去,不再回头。

在医药B2C方面,阿里健康、1号店、八百方等平台B2C仍是消费者的首选。在取得互联网药品交易服务资格证书的实体药店(自营B2C)可以继续通过互联网直接向消费者销售药品的情况下——京东、天猫已相继通过合作、收购等方式,或自持C证,或与持有C证的售药企业建立联系,希望能延续自己的线上医药零售业务。

对此,京东方面正式整合推出面向产业链上下游合作伙伴及流通渠道的“京东医药B2B分销平台”,以及为消费者提供自营非处方药(OTC)和健康保健产品的“京东大药房”业务;阿里健康更是以1680万元人民币收购实体零售企业“五千年医药连锁”,并入驻天猫,算是“接棒”了天猫的药品第三方平台,开启自营之路。

但“天猫医药馆”为代表的互联网第三方平台网上零售试点的结束,似乎预示着平台B2C已经步入瓶颈期,成为医药电商进入冬天的又一佐证。

跑通了模式,却被品控撞了腰

关于“天猫医药馆”事件,中国医药报的一篇报道指出的原因:“试点过程中暴露出第三方平台与实体药店主体责任不清晰、对销售处方药和药品质量安全难以有效监管等问题,不利于保护消费者利益和用药安全,因此决定结束互联网第三方平台药品网上零售试点工作。”可见,药品作为特殊产品,销售环节当中对品质控制的要求会更高。

如果单纯的考虑“互联网+医药”的商业模式,其商业模式显然是没有问题的。药品是标准化的、轻量级的、易存储易运输、和图书的性质有些相似,而且医药出厂价很低,中间流通环节如果能够把握好,可以做到企业、用户和平台的多赢。

但是,事实却并非如此。如果说,在外卖领域,一旦出了问题,很难找到问责人的话,那么在医药行业,每一次医药配送都可能是人命关天。而且,医药行业需要非常严格的管理来确保每个环节不能出任何问题。相比于整个产品,医药的流程管控至关重要。这也是此前医药电商普遍缺乏的一点,正是在品质方面的“失控”,让医药电商陷入了困境。

在品控方面,中国还没有健全最严格的药品追溯制度,因此,当下在线医药只开放了OTC售药。在无法确保处方药百分之百安全之前,处方药的市场是不会在线开放的。这使得整个在线市场的售药规模仅占整体的七分之一。而OTC本身并非绝对刚需,也不是高频需求——一般家庭储备在家里的医药就基本够用了——这使整个在线医药市场变成了价格和服务作为增值的互联网产品,而非医药获取途径。

官方药品可追溯制度还在完善之中,此前的创业者没有建立药品监控流程。二者叠加,导致医药电商存在种种隐患。

例如,据腾讯企鹅智库调查,有超过六成的消费者始终担心网购药品会是假药。消费者购买药品通常在医院和药店,这两种传统渠道都具有国家认证资格,药品的流通可以查询、追踪,具有很高的安全性。而医药电商的第三方平台式B2C的中间环节较多,因此应该明确销售药品的最终的责任人;此外,医药O2O的送药过程也根据药品性质进行处理,同时对配送员进行专业培训,保障药品从购买到配送的品质可控。

在解决了品质控制的基础上,平台B2C才会有更多的机会。

打破困境,需要翻越这“三座大山”

单纯从数据上看,中国医药电商发展已经超越了电商行业的增速。2015年中国医药B2C交易额达到152亿元,增长率接近100%,增速高于网络购物市场整体增速(40%左右)。而目前获得药品互联网交易C证(B2C、只能销售自营非处方药品)资格的企业大概已有400多家。

从前景来看,医药B2C也是大势所趋。在以药养医的时代,药品销售最大的渠道是医院,传统药品销售市场份额较小;且线下药店布点密集,在药品获取较为便捷,在加上药品本身是低频需求,所以从用户角度看并没有太大的替代动力,因此线下转线上的渠道转换本身就比较难。

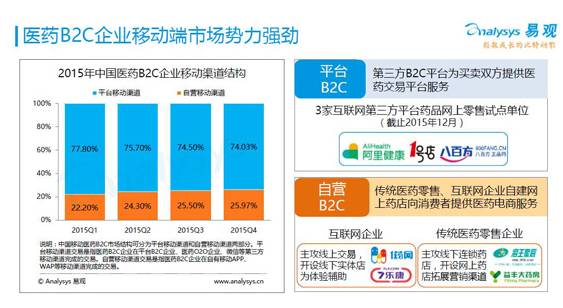

且因受网购习惯影响,消费者普遍更容易接受平台式B2C,根据易观发布的数据显示,尽管自营医药B2C发展迅速,但2015年医药B2C企业的平台移动渠道占比仍远远大于自营移动渠道。

(数据来自易观Analysys)

但是,由于前述的种种问题,以及医药行业“人命关天”的本质,药品可追溯是医药电商能够存在的基石。因此,要想打破困境,就必须解决“失控”的问题。

医药电商要打破困局,就必须在这三个方面进行破局:

首先,药品可追溯制度的建立和完善

没有这个前提,医药市场就会处于一放就乱、一抓就死的困境里。除了京东,市场上还没有能够完整管控流程的医药电商,即便是京东,也很难做到流程全程无盲点。因此,这个制度的建立和完善是市场发展的必要前提,事关整个医疗产业的未来发展。

其次,处方药与在线医保亟待全面解禁

药品可追溯制度建立以后,处方药以及医保对接才有可能落地。处方药才是真正的刚需药品。在美国,处方药占到整体医药电商的50%左右。在中国,处方药市场是OTC市场规模的6倍。但是,处方药网售这个市场仍然处于待解禁的状态。今年3月,中国医药物资协会副会长郭生荣就曾表示,医保尚未打通是医药电商目前遇到的最大难题。

最后,用服务切入电商机会

医药行业的OTC产品经过多年市场教育和用药引导,外加互联网海量的资讯页、准确的医药数据、医生患者互动的平台,患者自主性变得越来越强。但即便如此,在无法实现完全“个性化医疗”的情况下,患者往往还是缺乏专业的病症诊断技巧,没有相应的药学知识。

所以在无法辨别自有病症、不知晓用药禁忌等的情况下贸然在网络上购药同样存在品质风险。

对于医药电商而言,如果能够跳出单一的售药环节,通过为患者推荐优秀的医药品牌,强化在线用药咨询服务,设置专职性的药学技师、药学客服等方式,增强用户用药安全感。

产品质量保真加上完备的用药指导,在解决品控这一最基本也是最重要环节之后,医药电商的产业生态健康势必会得到保障。最后,医药电商应该结合O2O以及个性化医药等机会,成为用户的家庭用药顾问,就会成为医药链条中的核心环节。

当然,解决品控问题,不仅需要创业者自身从无到有的建设,还需要整个医疗环境的配合和成熟。这中间还有很长的路要走。但是,随着商业模式的逐渐清晰,再辅以完善的医保对接,甚至解禁处方药,相信未来的医药电商的市场必将大有作为。